M. Foucault, vaikčiodamas Paryžiaus gatvėmis ir stebėdamas modernų miesto gyvenimą, stabtelėjo ties neįprastai aukšta siena, už kurios slėpėsi kalėjimas, ir ėmė smalsauti – o kas gi slypi už šių sienų, kokia struktūra veikia kalėjimo viduje? O aš, vaikščiodama po Vilnių, sustojau ties draudimo bendrove, kurioje kaip tik nuolaidų metas.

M. Foucault, vaikčiodamas Paryžiaus gatvėmis ir stebėdamas modernų miesto gyvenimą, stabtelėjo ties neįprastai aukšta siena, už kurios slėpėsi kalėjimas, ir ėmė smalsauti – o kas gi slypi už šių sienų, kokia struktūra veikia kalėjimo viduje? O aš, vaikščiodama po Vilnių, sustojau ties draudimo bendrove, kurioje kaip tik nuolaidų metas.

Draudžiama šiais laikais beveik viskas – nuo arbatinuko iki automobilio. O ką jau bekalbėti apie kūno draudimą, kurį populiarina žvaigždės? Karas taip pat yra labai naudingas draudimo sektoriui, ypatingai JAV, kur karas su teroristais įvarė nepagrįstą baimę daugumai amerikiečių – žmonės ėmė drausti savo turtą, pirkti ginklus, kabinti spynas ant kiekvienų durų. Baimė skatina žmogų daugiau valgyti, daugiau vartoti, daugiau leisti, daugiau draustis, o tai yra labai naudinga vartotojiškos visuomenės klestėjimui.

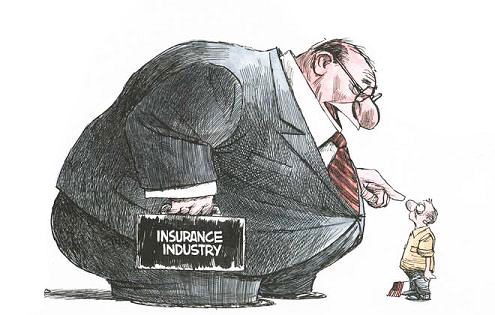

Ši tema tampa ypač aktuali dabartiniu neoliberalizmo laikotarpiu, kai daugybė savidraudos įmonių persikvalifikuoja į akcines bendroves, tuo šį paslaugų sferos verslą paversdamos dar didesniu rinkos žaidėju ir pelno šaltiniu.

Draudimas visais laikais buvo analizuojamas tik kapitalistinės ekonomikos ir europocentrizmo požiūriu (draudimo teoretikas A. Manes teigė, kad kuo skurdesnė visuomenės kultūra, tuo mažiau jinai suvokia supančius pavojus ir neįvertina draudimo teikiamų galimybių). Neatsižvelgiama į pačios kultūros ypatumus bei kitų kultūrų vertinimo standartus. Neįvertinama bendruomenės svarba „skurdesnėse kultūrose“, kada ištikus nelaimei užgimsta stiprus bendruomeniškumo jausmas –žmonės padeda vieni kitiems iš to nesipelnydami. Draudimo vadovėlyje atvirai rašoma: „Ilgainiui buvo pastebėta, kad draudimo veikla gali būti ir neblogą pelną duodantis verslas“. Taigi apžvelgiama tik klasikinė liberalizmo pusė.

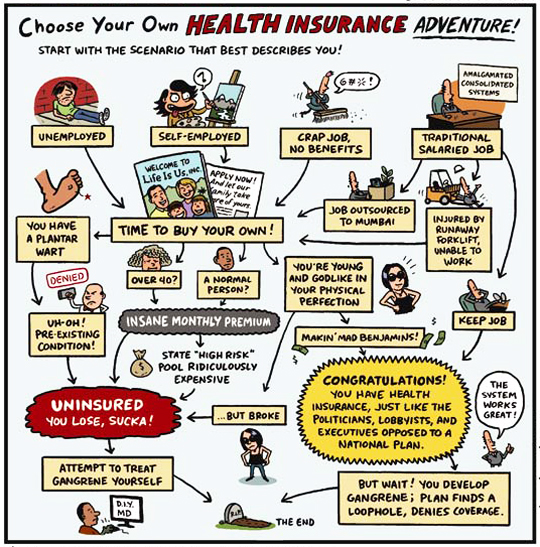

Modernioje visuomenėje draudimo rinka yra savaime suprantamas dalykas. Draudimas apibrėžiamas taip: „Tai rizikos valdymo priemonė, naudojama apsisaugoti nuo galimų finansinių nuostolių“. Vien JAV draudimo rinkoje dirba 7 milijonai žmonių, yra sudaryta apie 400 mln. draudimo polisų. Kaubojiškas kapitalizmas, perėjęs į subtilų neoliberalizmo laikotarpį, tik užglaisto JAV draudimo sferos ydas ir slepia ekspansinį draudimo paslaugų eksportą į kitas šalis. Vakarų valstybės dažnai subtiliai kišasi į kitų nevakarietiškų šalių ekonomikas (ir į postsovietines valstybes) atrasdamos jose nišą, kuri dar neužpildyta. Ši ekspansija pateikdama kaip pagalba kitoms šalims.

Aiškus pavyzdys – Lietuva. Vos tik atgavus nepriklausomybę, vokiečių ir šveicarų įmonės įsteigė Lietuvoje savo bendroves ir pradėjo formuoti draudimo įvaizdį. Tas pats egzistuoja ir kitose mažiau išsivysčiusiose valstybėse, kur draudimo rinka yra tarsi eksportuojama iš metropolinės valstybės (JAV) į kolonijas.

Kaip minėjau, dabartinė tendencija žymi draudimo įmonių perėjimą nuo savidraudos bendrovių prie akcinių bendrovių. Tokiu būdu jos tampa dar didesnėmis mūsų abstrakčios rinkos ir pinigų žaidėjomis.

Teigiama, kad apie šalies išsivystymo lygį galima spręsti iš draudimo rinkos. Kuo didesnis draudimo tankio rodiklis (įmokos, tenkančios vienam šios šalies gyventojui, ir draudimo skvarba, t.y. jo dalis nacionaliniame produkte), tuo šalis yra daugiau išsivysčiusi. Tačiau socialiniu požiūriu draudimas yra prieinamas tik vidutines ir didesnes pajamas gaunantiems žmonėms, o skurstantieji lieka nustumti į šalį – jie neturi jokių socialinių garantijų, o draudimas jų nedraudžia dėl aukštos rizikos grupės. Ypatingai tai aktualu globalios ekonomikos požiūriu, kai tarp vargšų ir turtingųjų pasaulio yra pastatoma neperlipama siena. Zygmuntas Baumanas rašė: „Tvarka būna vietinė, o laisvosios rinkos dėsniai ir jiems paklūstantis elitas – aukščiau jos.“ Taigi draudimas, kaip laisvosios rinkos atributas, yra eksportuojamas į besivystančias šalis, kur jis prieinamas tik nedidelei mažumai turtingųjų.

Moderniojoje epochoje draudimas virsta būtinuoju poreikiu, nes individualizmas plačiai išsikeroja įvairiuose visuomenės sluoksniuose. Erichas Fromas rašė, kad dauguma mūsų poreikių – dirbtinai sukurti. O koks yra draudimo poreikis? Dažniausiai DIRBTINIS. Suprantu, jei žmogus suvokia draudimo turinį – pavyzdžiui, kad jam bus atlyginta žala atsitikus nelaimingam įvykiui. O jeigu jis to nesuvokia? Jeigu draudimu yra manipuliuojama, ir itin mažos rizikos grupei priklausantis žmogus vis tiek draudžiasi, nes taip įprasta. Kodėl draudimo administravimo ir pinigų perskirstymo paslauga tapo tokiu dideliu pelno šaltiniu? Ar žmonių bendruomenė negali susivienyti vienam bendram tikslui ir įsteigti savo savidraudos bendrovę?

Tai pasvarstymai, kurie veda žmonių sąmoningumo ir kritiškumo link. Galbūt žmonės gali elgtis nesavanaudiškai ir nesipelnyti iš tokių absurdiškų dalykų kaip draudimas. Galbūt jie gali vienas kitą suprasti ir vienas kitam padėti – nepasikliauti labdara, neverkšlenti, o išdėstyti realią padėtį, kurioje iškyla paprastas prigimtinis žmogiškumas, neįstatytas į jokių institucijų rėmus. Tada draudimo nebereikėtų.