„Galime parūpinti grynųjų, bet negalime užtikrinti jų perkamosios galios” („We can guarantee cash, but we cannot guarantee purchasing power!“). Tai žodžiai, kuriuos ištarė ne koks Zimbabvės centrinio banko valdytojas ar kitas Trečiojo pasaulio šalies monetarinės politikos prižiūrėtojas. Tokį atsainų požiūrį į pinigų vertę išreiškė 1987-2006 m. JAV Federalinės rezervų sistemos (angl. Federal Reserve System, Federal Reserve arba FED) vyriausiasis valdytojas Alanas Greenspanas.

„Galime parūpinti grynųjų, bet negalime užtikrinti jų perkamosios galios” („We can guarantee cash, but we cannot guarantee purchasing power!“). Tai žodžiai, kuriuos ištarė ne koks Zimbabvės centrinio banko valdytojas ar kitas Trečiojo pasaulio šalies monetarinės politikos prižiūrėtojas. Tokį atsainų požiūrį į pinigų vertę išreiškė 1987-2006 m. JAV Federalinės rezervų sistemos (angl. Federal Reserve System, Federal Reserve arba FED) vyriausiasis valdytojas Alanas Greenspanas.

Tikra tiesa, kad Federalinių rezervų bankas gali atspausdinti kiek nori žalių popieriukų, tik, kaip teigia ponas Greenspanas, perkamosios pinigų galios mažėjimas bus jau ne jų problema. Pastaruoju metu FED’as dolerių spausdinimo mašinas buvo įjungęs visu pajėgumu. Kai reikėjo gelbėti bankus ir paskolinti milžiniškas pinigų sumas JAV vyriausybei, FED’as ėmėsi pavojingo sprendimo – vadinamojo „quantitative easing” (pinigų spausdinimo, pinigų kūrimo iš oro). FED pradėjo skolinti vyriausybei tiesiog prigamindamas daugybę pinigų (išpirkdamas JAV iždo obligacijas, kai JAV vyriausybė duoda FED’ui obligaciją, o FED’as – naujai prikurtų pinigų). Tokiu būdu grynųjų pinigų kiekis ekonomikoje smarkiai padidėjo.

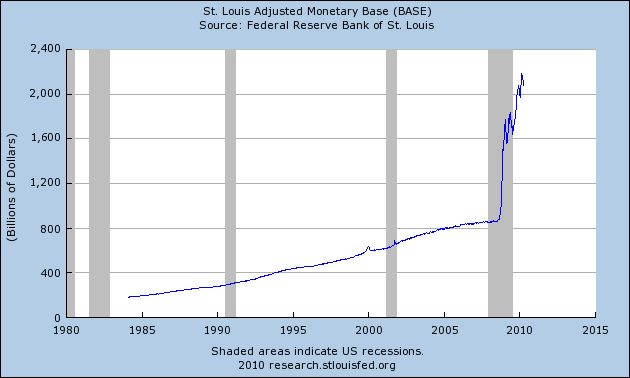

Monetarinės bazės kitimas JAV (grynųjų pinigų kiekis ekonomikoje): 2010 m. buvo viršyta 2 trln. dolerių riba. Šaltinis: http://research.stlouisfed.org

Nuo 2008 m. vidurio monetarinė bazė (pinigų kiekis) daugiau nei padvigubėjo. Kol kas dar neįvyko didžiulis infliacijos šuolis, nes ir pati ekonomika „sukasi” lėtai. Tačiau kai sistema atsigaus ir vėl prasidės aktyvus skolinimas/skolinimasis, dėl vadinamojo pinigų multiplikatoriaus pinigų kiekis gali labai smarkiai padidėti ir sukelti hiperinfliaciją.

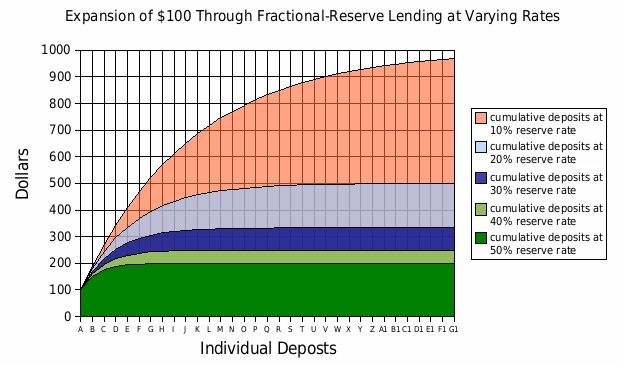

Pavyzdžiui, 100 dolerių pavirsta 1000 dolerių, kai privalomas banko rezervas centriniam banke yra 10%. Tad į ekonomiką įneštas naujas banknotas gali pavirsti 10-čia tokių pat banknotų. Šaltinis: http://en.wikipedia.org

Japonija kurį laiką taip pat vykdė „quantitative easing“ politiką ir panašu, kad jai neiškilo didelių problemų, tačiau kaip matome grafike, Japonija ją vykdė ne tokiais mąstais kaip JAV.

Valstybei pinigai iš niekur buvo reikalingi tam, kad galėtų gelbėti bankus, kurie per daug skolino žmonėms ir verslui, tad dabar ji turi problemų su tomis paskolomis. Šis pernelyg didelis skolinimas vėlgi buvo sukeltas FED’o, dirbtinai palaikiusio žemas palūkanas norint išjudinti JAV ekonomiką po dotcom burbulo. Šia monetarinės politikos priemone tikėtasi dirbtinai paskatinti paklausą (tipiškas keinsistinis požiūris). Taigi tokiu būdu komerciniai bankai galėjo prieiti prie pigių FED’o pinigų ir pigiai bei gausiai visiems skolinti sukuriant nekilnojamojo turto burbulą.

Žinoma, galima apskritai abejoti šalies sprendimu gelbėti privačius bankrutuojančius ūkio subjektus, kurie pagal visus kapitalistinės sistemos kanonus ir turi bankrutuoti, jei nesugeba išsilaikyti rinkoje. Posakis „Jie per dideli, kad sužlugtų“ šiek tiek primena G. Orwello žodžius „Visi gyvuliai lygūs, tačiau kiaulės lygesnės“. Čia kitos žlugusios sistemos – sovietinio socializmo – šaržuotas požiūris į tariamą visišką žmonių lygybę Sovietų sąjungoje.

Straipsnį parengė Povilas P.

www.zeitgeist.lt, 2010 04 13